大富豪が動いた!米国株の大量売却&商業不動産危機で経済崩壊の兆し?

作成日:2024年11月30日

「未来を左右するかもしれない大きな変化が来ている」—お金の物語 第4話

今回は、日経平均の歴史的上昇とその裏に潜むリスクについてお話しします。米国株の大規模な売却や商業不動産市場の危機が進行する中、経済崩壊の兆しを見逃さないために、ぜひ最後までご覧ください。

2024年7月11日、日経平均が史上最高値を記録

2024年7月11日、日経平均株価は史上最高値の42,426.77円をマークしました。この急上昇により、若き億万長者が続々と誕生。もしあなたもその一人なら、心からお祝い申し上げます!しかし、この祝福ムードの裏側には、見過ごせないリスクが潜んでいるのです。

過去34年ぶりの大台突破—日経平均の驚異的成長率

34年ぶりの最高値更新とリーマンショックからのリターン

2024年7月11日、日経平均株価は42,426.77円を記録し、前回の史上最高値から34年ぶりの更新となりました。さらに、2008年のリーマンショック後の底値6,994.9円からは約6倍に上昇し、過去16年間で年平均約37.5%の成長率を誇っています。

銀行預金との利率比較で分かる圧倒的差

銀行預金の平均年間利息はわずか0.1%。これに対し、日経平均は年平均375倍のリターンを生み出している計算です。もしこの成長の波に乗れていれば、通常の預金では得られない大きな資産形成効果を実感できたはずです。

しかし忘れてはならない株式投資のリスク

とはいえ、株式投資はすべての人に適した方法ではありません。株式投資初心者には、経験や学び、忍耐、そして強いメンタルが不可欠です。市場には必ずリスクが伴い、急落や不測の事態も起こり得ます。

世界各国の株高と祝賀ムードの裏に潜む警戒点

日経平均の歴史的高値更新に続き、アメリカ、ドイツ、フランス、韓国など各国の株式市場も同様に高値を記録し、祝賀ムードに包まれています。しかし、このような“強気相場”の際こそ、資産形成の視点からリスク管理を怠らないことが重要です。

歓喜の裏に潜む静かな動き—伝説の投資家による大量売却の意味

市場の熱狂にあえて逆行する人物とは?

多くの投資家が日経平均の高値更新や米国株市場の活況に沸く中、株式投資界のレジェンドとも呼ばれるあるベテラン投資家が静かに動きを見せ始めました。

60年以上のキャリアを持つ投資家の稀な売却判断

この伝説的な投資家は、過去60年以上の投資人生でわずか2度しか大規模な株式売却を行ったことがありません。1970年と2007年、この2つの重要な年に、思い切った決断を下しました。それは、手元にあった全ての株を売却し、現金に変えるというものでした。

今回の大量売却は、米国株売却や商業不動産危機の進行という市場リスクを強く意識したものと考えられ、リスク管理の観点から大きな示唆を含んでいます。

今後の市場動向を占う鍵となる“意図”とは

では、なぜこのタイミングで現金化を選択したのか。その背景には、経済崩壊の兆しを察知した戦略的な判断がある可能性があります。彼の行動は、これからの相場展望を読み解く重要なヒントとなるでしょう。

過去の「売却」が示した未来の変化—1970年&2007年の教訓

1970年の全株売却とダウ急落の因果関係

1970年、この著名投資家は保有する全株を一斉に売却し現金化。そのリスク管理判断から1~2年以内に、ダウ平均は約900ポイントから約260ポイントへと急落しました。投資家にとっては衝撃的な暴落であり、市場の過熱感が一気に冷めた出来事です。

2007年の再現—リーマンショック前の先見性

同じ投資家は2007年にも同様の全株売却を敢行。その後、リーマン・ショックの直撃でダウ平均は14,200ポイントから約6,470ポイントへ下落し、市場に大規模な混乱をもたらしました。この動きは、市場サイクルと危機管理の重要性を改めて示すものでした。

歴史が教えるリスク管理の重要ポイント

これらの事例は、株式投資リスクを回避するための先見的売却タイミングの参考になります。市場が極端な高値を付けた際、冷静な判断でポートフォリオを調整することが、資産形成の鍵を握るのです。

伝説の投資家が再び株を大量売却した“本当の理由”とは?

彼が見ていた“危険信号”とは何か

1970年と2007年に全株売却を行ったこの投資家は、今回の大量売却でも同じ“先見性”を発揮しました。では、一体何に着目していたのでしょうか?その答えは、市場の「流動性」と「金利動向」にあります。

市場金利急上昇が示す“現金不足”のサイン

今年10月、アメリカの短期金利指標SOFR(Secured Overnight Financing Rate)が10月1日と10月31日の間に急上昇しました。SOFRは大手銀行が国債を担保に他行から資金を借りる際の金利で、まさに「銀行間の貸し借り金利」です。

用語解説:SOFR金利とは

SOFR金利は、アメリカの銀行が短期資金調達を行う際の基準金利。国債を担保に資金を借り入れるため、銀行同士の“現金需給逼迫”をリアルタイムで反映します。

金利急騰が意味するもの—“現金が回っていない”市場の危機

SOFRの急上昇は、銀行が現金を借りる際に高い金利を払わざるを得ないほど“流動性が枯渇”している証拠です。つまり、市場全体で「現金が足りない」「資金繰りが逼迫している」というシグナル。この異常事態を察知した彼は、リスクヘッジとして株式を現金化し、市場のさらなる混乱に備えたのです。

ドル急騰&円急落が示す流動性危機の深刻度

金利上昇が引き起こした通貨市場の大変動

SOFR金利急騰の影響を受け、余剰資金を持つ銀行や金融機関が高金利で現金を貸し出した結果、10月1日から31日の間にドルは急激に上昇し、円は142円→157円へと大幅に下落しました。

単なる相場変動ではない“現金流動性”の警告サイン

この通貨変動は単なる市場の上下ではなく、市場全体の流動性危機を示す深刻な警告です。ドルの流動性、つまり現金がスムーズに市場を循環する力が低下し、資金繰り逼迫が現実味を帯びてきています。

流動性危機が招く「取り付け騒ぎ」と銀行破綻のリスク

銀行間の資金不足がもたらす最悪シナリオ

銀行の流動性が枯渇すると、金融機関間で現金が不足し、預金者が一斉に資金を引き出す「取り付け騒ぎ」が発生する恐れがあります。こうした事態が進行すると、銀行は深刻な経営危機に陥り、最終的には破綻に至る可能性があります。

昨年の米銀行破綻事例から学ぶ教訓

実際に昨年、アメリカではファースト・リパブリック銀行とシリコンバレー銀行が流動性問題に直面し、経営悪化の末に破綻しました。いずれも流動性不足が要因で、金融システムの不安定化を如実に示す事例と言えるでしょう。

経済全体への波及リスクと備え

銀行が連鎖的に破綻すると、企業や個人への融資が縮小し、市場に深刻なダメージを与えます。また、信用不安が広がると消費や投資が停滞し、景気後退を招く可能性も高まります。こうしたリスクを踏まえ、投資家は分散投資や現金ポジションの確保など、リスク管理を徹底する必要があります。

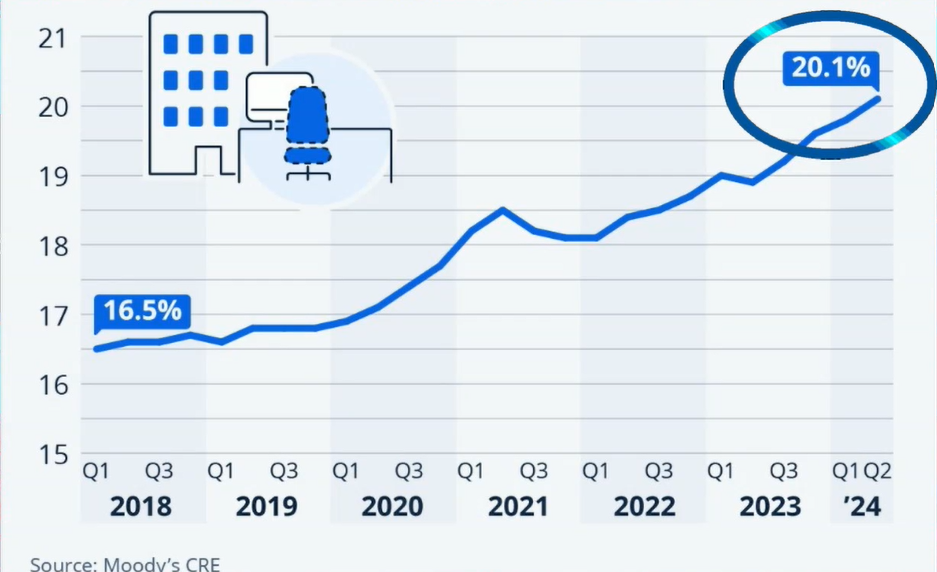

商業不動産市場の危機—空室率20.1%が示す深刻度

ムーディーズ調査で明らかになった歴史的高水準の空室率

ムーディーズの最新報告によると、アメリカの商業不動産市場の空室率は20.1%に達し、過去最高レベルにあります。この数字は、オフィスビルや商業施設での需要低下が深刻であることを如実に示しています。

空室増加が引き起こす金融機関への影響

高い空室率は、商業不動産を担保とした融資の不良債権化リスクを高めます。金融機関はこれらの資産価値下落に備え、追加の引当金を計上する必要があり、結果として銀行の資本余力を圧迫します。

投資家が警戒すべきポイントと対策

商業不動産投資家は、流動性リスクとマーケットサイクルを踏まえた運用戦略が必要です。空室率の動向を定期的にモニタリングし、ポートフォリオの多様化や分散投資を検討することで、リスクヘッジを図りましょう。

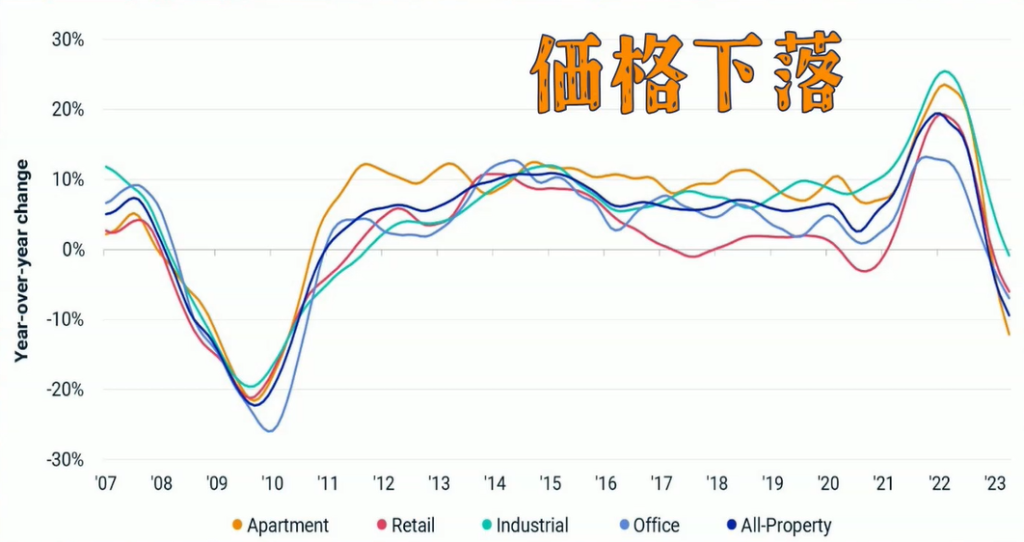

市中心部の空洞化が招く商業用不動産価格下落

リモートワーク普及による需要構造の変化

多くの企業がリモートワークを推進する中で、従来オフィス需要の中心だった市街地の商業用オフィスビルに空きスペースが急増しています。この「市中心部の空洞化」が直接的に価格下落を招いているのです。

空きスペース増加がもたらす価格下落のメカニズム

需要が減少したオフィスビルは収益性が低下し、投資家や所有者は早期の売却を余儀なくされます。これにより物件供給が増加し、価格競争が激化。結果として、市中心部の商業用不動産価格は下落の一途をたどっています。

商業用不動産価格の今後—2025年末までに30%の下落余地

専門家予測:さらなる大幅下落の見通し

最新の市場分析では、商業用不動産価格は2025年末までに現在価格からさらに約30%下落すると予想されています。特に市中心部の物件は、既に最大で70%近く値を下げているケースも報告されています。

築年数が多い中心市街地物件のリスク

築年数が経過した中心市街地のオフィスビルや商業施設は、リモートワークの普及による需要減退と相まって、資産価値の急激な劣化リスクが高まっています。投資家は物件별の耐用年数や再開発計画の有無を考慮し、慎重な判断が求められます。

“パーフェクトストーム”到来:空室率増加×価格下落×金利急騰

複数の悪条件が生む危機的状況

商業用不動産の空室率増加と価格下落に加え、金利の急上昇が追い打ちをかけ、市場はまさに“パーフェクトストーム”状態に陥っています。

ローン返済困難と不良債権の連鎖

高金利環境下では、不動産オーナーがローン返済に苦しみ、次々と不良債権が顕在化。金融機関は引当金の積み増しを余儀なくされ、資本不足リスクが一層高まっています。

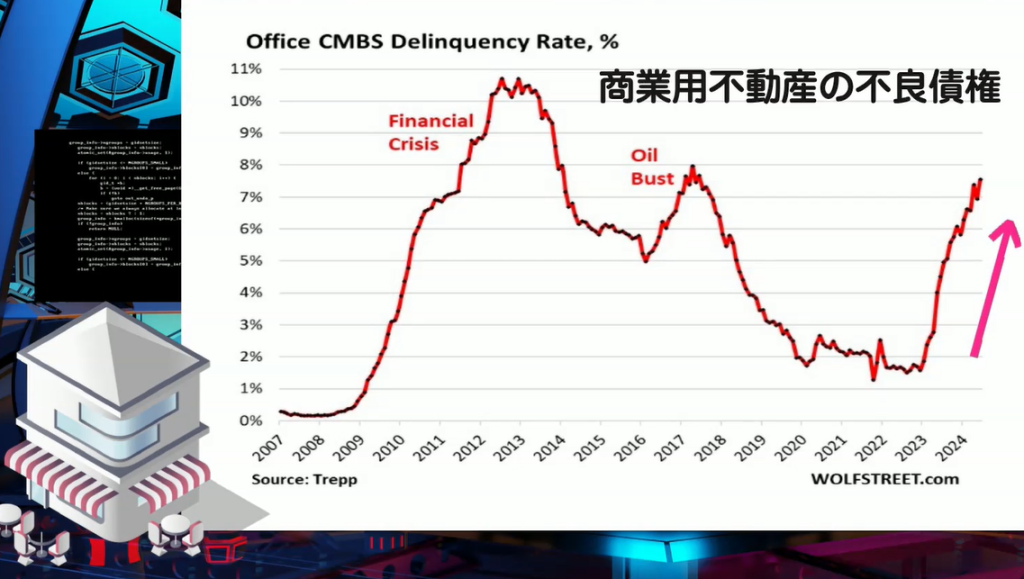

CMBS不良債権急増が示す金融市場への警鐘

CMBSとRMBS—2008年危機の再来か

商業不動産ローンを束ねたCMBS(Commercial Mortgage-Backed Securities)の不良債権化率が急上昇しています。これは、2008年のRMBS(Residential Mortgage-Backed Securities)問題と同様の構造を持ち、商業不動産危機が金融市場全体へ波及するリスクを孕んでいます。

用語解説:CMBSとは

CMBSは商業用不動産ローンをまとめて証券化した金融商品。銀行の貸し出しリスクを投資家に分散させる一方、市場が不調になると大量の不良債権を生む可能性があります。

過去の教訓—住宅ローン危機との類似点

2008年の住宅ローン危機では、RMBSの不良債権化が引き金となり、世界的な信用収縮と景気後退を招きました。CMBSも同様に、流動性危機や信用不安を引き起こしやすく、銀行や投資家は過去の教訓を胸にリスク管理を迫られています。

ウォーレン・バフェット氏が米銀株を売却した背景

過去の金融危機を振り返ると、どんな投資家もリスクに慎重になります。そして、最近アメリカの銀行株を大量に売却したある著名な投資家がいます。その人物こそ、ウォーレン・バフェット氏です。

この判断、いったい何を見越してのことだったのでしょうか。

彼の判断には、今後のリスクを見越した戦略的防御策が込められていると考えられます。

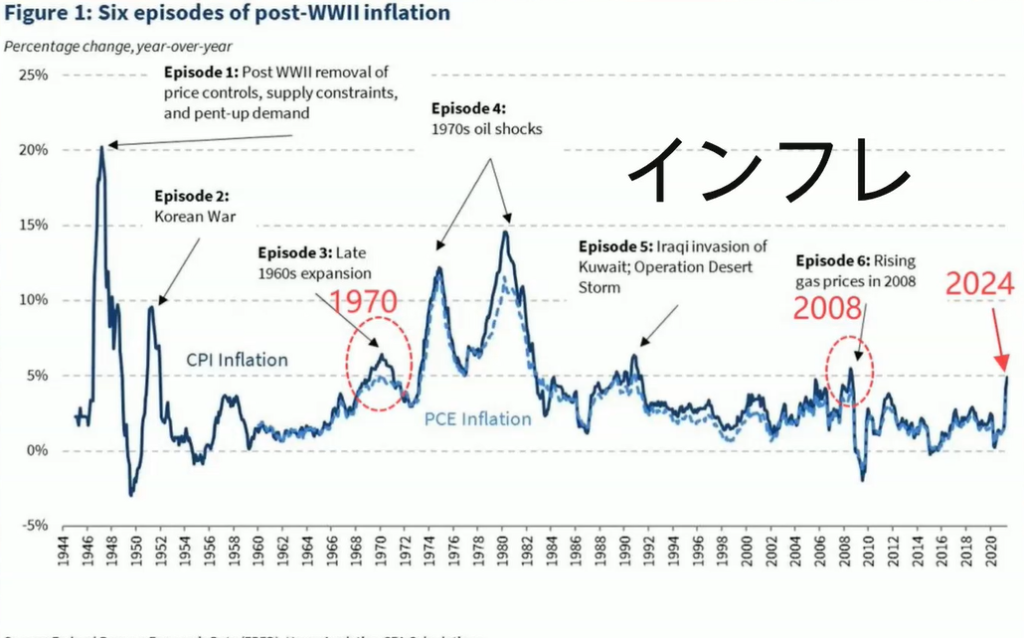

インフレピークと経済危機の関係—過去の教訓から学ぶリスク管理

1970年&2008年の危機はインフレ頂点で発生

過去の大きな経済危機、1970年代のスタグフレーション期と2008年のリーマン・ショック前夜はいずれもインフレがピークに達したタイミングで起こりました。この共通点は、インフレ率の動向が経済不安を加速させる要因であることを示しています。

現在の高インフレ環境—再び危機が訪れる可能性

2024〜2025年にかけて世界的にインフレ率は高止まりしており、エネルギー価格や食料価格の上昇圧力も根強い状況です。このような背景下で、過去と同様のインフレショックが再来するリスクを見逃すことはできません。

過去の教訓を活かしたリスクへの備え

どれほど詳細な予測を立てても未来は不確実ですが、1970年と2008年の教訓を胸に、分散投資やヘッジ戦略、キャッシュポジションの確保を意識することで、経済ショックに備えることが可能です。過去の危機を忘れず、冷静に市場を見極めましょう。

このような危機が実際に起きら?チャンスはどこにある?

もし、このような危機が実際に起きた場合、私たち一般の人は、どう対処すべきでしょうか。資産を守るためには何を始めるべきか、そして新たなチャンスをどこで見つけるべきか。

混乱の中でも、新たな投資機会が必ず生まれます。慌てずに市場を観察しながら、自分に合ったタイミングを探してみてください。

続きは次回お楽しみに!

まだお伝えしたいことがたくさんありますが、長くなって皆さんが眠くなってしまいそうなので…続きは次回の「お金の物語」でお届けします!